Документ «Транспортно-заготовительные расходы» (ТЗР) предназначен для регистрации расходов в системе и включения их в стоимость приобретения материальных запасов. Это могут быть следующие расходы:

транспортировка,

хранение на складах временного хранения,

погрузочно-разгрузочные работы,

страхование груза,

таможенные пошлины,

фасовка-упаковка,

вознаграждение посредникам и прочие.

Этот документ отражает расходы, которые связаны с приобретением конкретной партии материальных запасов (МЗ) и подлежат включению в себестоимость, что позволит сформировать фактическую покупную стоимость МЗ.

Документ «ТЗР» находится в разделе меню Закупки.

Документ предназначен для работы в паре с документом «Поступление материальных запасов» (Поступление МЗ). Один документ «ТЗР» может быть связан с несколькими документами «Поступление МЗ». И наоборот, несколько документов «ТЗР» могут быть связаны с одним документом «Поступление МЗ». После связывания документов материальные запасы из документа «Поступление МЗ» изменят свою себестоимость и в дальнейшем во всех отчетах и расчетах системы будет использована новая увеличенная себестоимость.

Если пользователь не планирует включать подобный расход в себестоимость материальных запасов, рекомендуется использовать другой документ для регистрации расходов — «Расходы на услуги сторонних организаций», который находится в разделе Доходы и Расходы.

Алгоритм включения расходов из документа «ТЗР» в себестоимость материальных запасов из документа «Поступление МЗ» следующий: пропорционально доле стоимости каждой единицы МЗ в общей стоимости всех МЗ по документам поступления этих МЗ.

Как оформить документ «Транспортно-заготовительные расходы»

Документ имеет 5 вкладок:

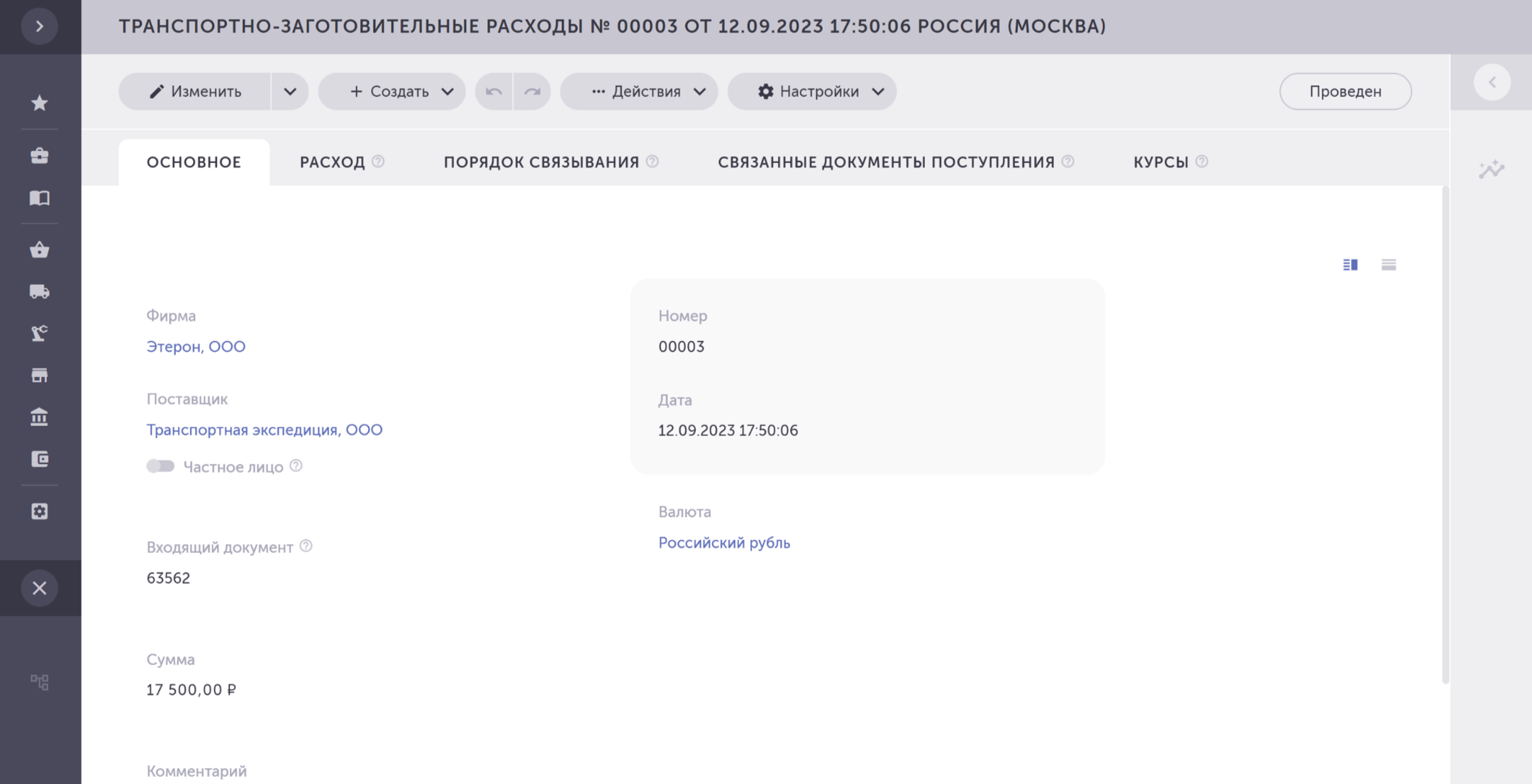

1. Вкладка Основное типична для всех документов системы и содержит основные реквизиты: собственная фирма, наименование контрагента, номер, дата, валюта, сумма, а также возможность указания комментария и информации о входящем документе.

2. Вкладка Расход. Рекомендуется для заполнения, так как в случае возврата материального запаса поставщику часть себестоимости запаса в виде транспортно-заготовительных расходов будет отражена в учете как самостоятельный расход. Этот расход автоматически определяется системой как прямой и переменный (либо в составе себестоимости материального запаса, либо как самостоятельный расход), однако пользователю надо определить статью затрат. Если статья затрат не будет установлена, то в отчетах данный расход будет фигурировать с названием «Не определено».

3. Вкладка Порядок связывания предназначена для указания документов оплаты поставщику услуг, выбранному на вкладке Основное. Если вкладка не будет заполнена пользователем, система автоматически свяжет подходящий документ расчетов с контрагентом, указанным на вкладке Основное, с документом «ТЗР». Результат связывания будет отражен на правой панели Урегулирования.

Внимание! Связывание возможно только с документом оплаты, находящимся на оси времени в прошлом по отношению к документу «ТЗР», из которого происходит связывание. Если оплата произойдет позже получения услуг, то такое связывание следует устанавливать из документа оплаты, указывая в нем на закладке Порядок связывания документ «ТЗР», находящийся в прошлом на оси времени. Это основной принцип связывания документов в системе. Подробнее в разделе справки «Автоматические урегулирование и порядок связывания».

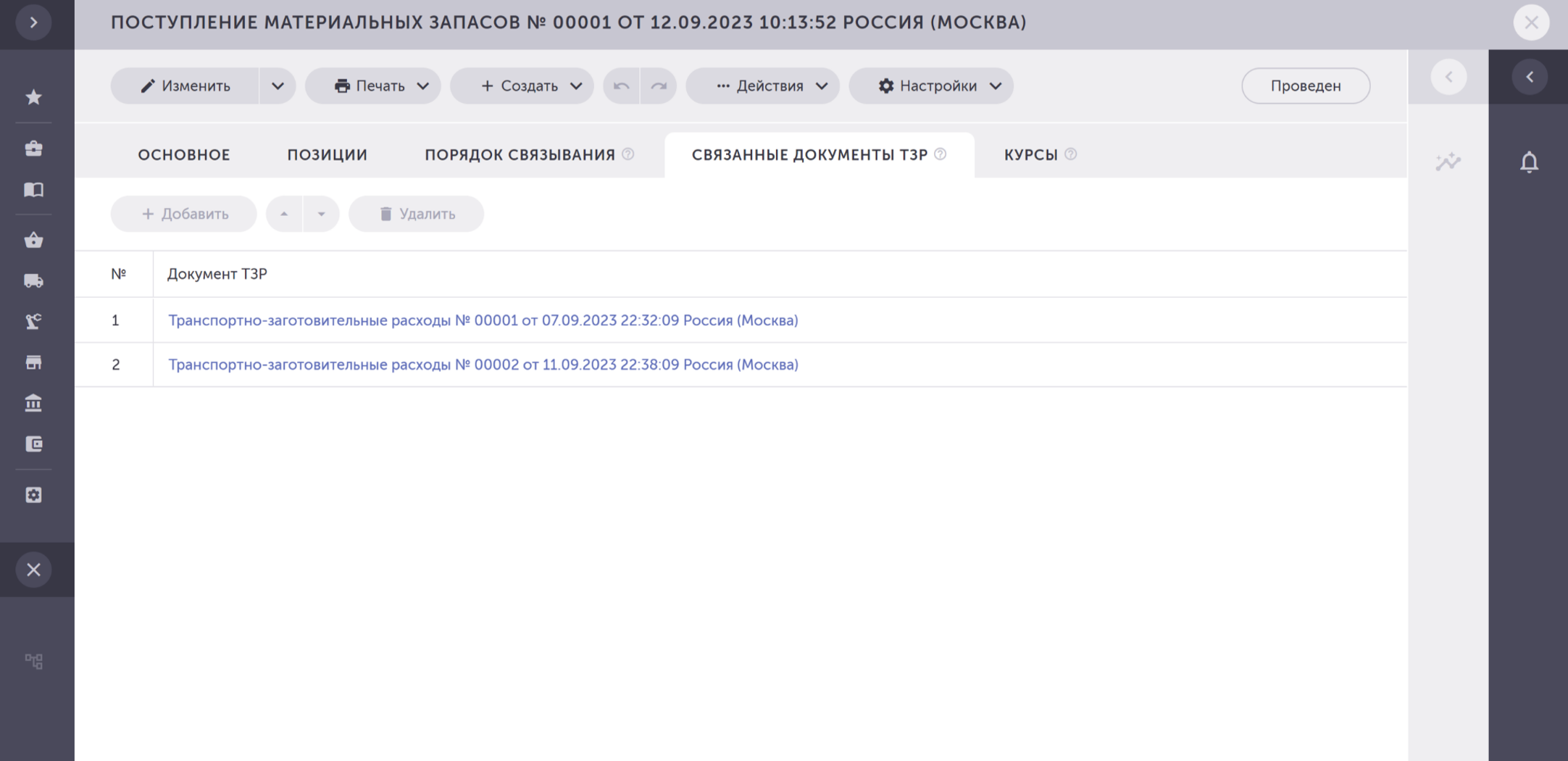

4. Вкладка Связанные документы поступления предназначена для указания документов «Поступление МЗ», если пользователь хочет включить в себестоимость приобретения этих материальных запасов услуги и расходы из документа «ТЗР».

Такое связывание возможно не только из документа «ТЗР», но и из документа «Поступление МЗ», в котором есть похожая вкладка — Связанные документы ТЗР. При связывании этих двух видов документов также необходимо соблюдать принцип связывания. Аудит проинформирует пользователя в случае, если указанные на вкладке документы поступления МЗ уже были ранее связаны с другими документами ТЗР.

5. Вкладка Курсы предназначена для указания курса валюты документа к валюте учета, если документ составлен в валюте, отличной от валюты учета. Подробнее о мультивалютном учете в разделах справки «Валюта учета. Валюта документа» и «Курсовые разницы».

Пример

Вы можете выстроить целую цепочку связанных между собой документов «Поступление МЗ» и «ТЗР». Представим следующую хронологию событий.

Документ №1 ТЗР — расход в виде страхования груза:

Документ №2 ТЗР — расход в виде таможенной пошлины за этот же груз:

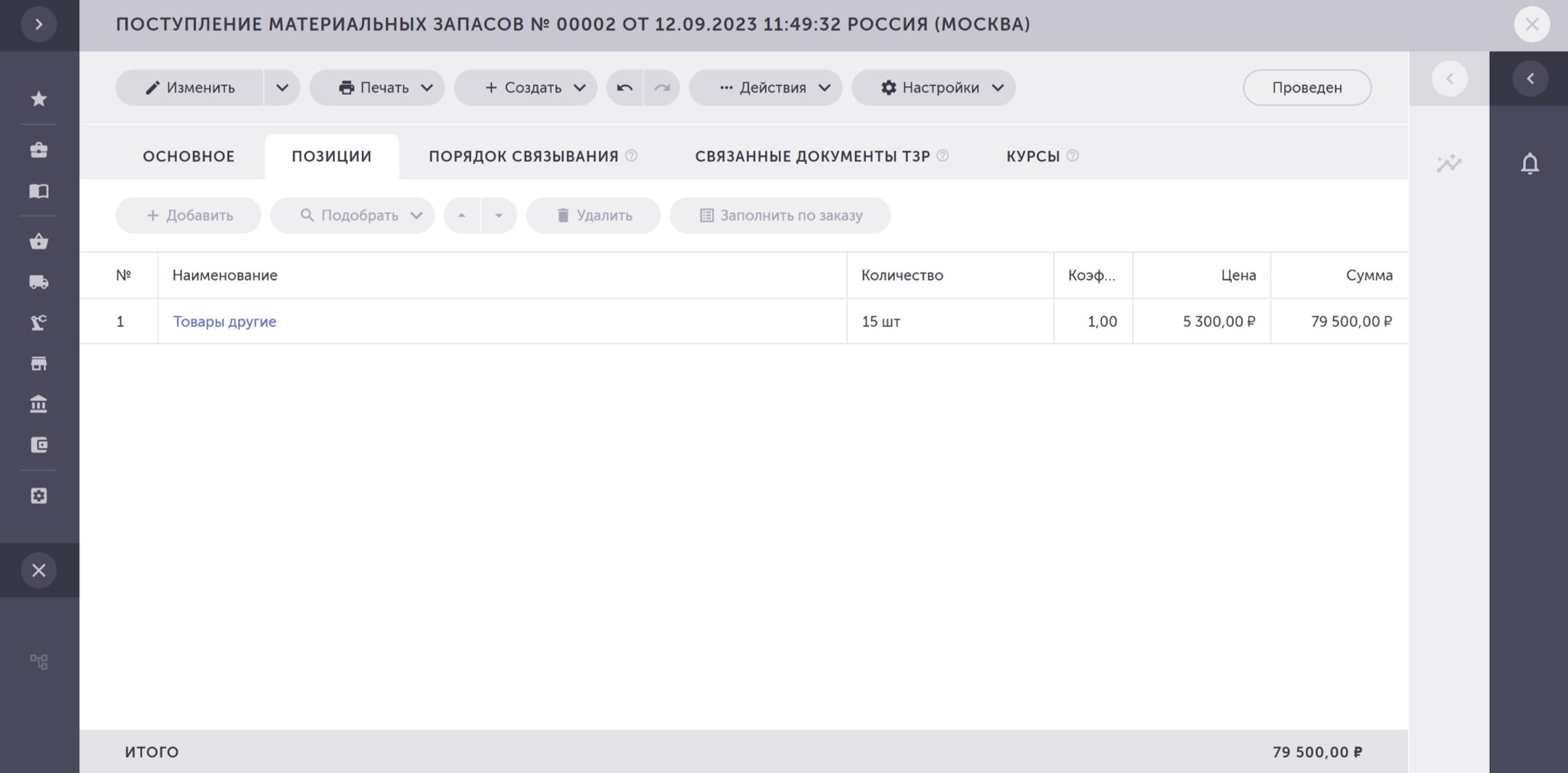

Документ №1 Поступление МЗ — поступили МЗ, с приобретением которых и связаны расходы в виде страхования и пошлины:

Заполним вкладку Связанные документы ТЗР — установим связи с документами ТЗР №1 и №2:

Документ №2 Поступление МЗ — поступили еще какие-то МЗ и это поступление не связано с предыдущими расходами и поступлением:

Но этот груз было удобнее и дешевле везти с тем самым грузом с таможни, так и поступили.

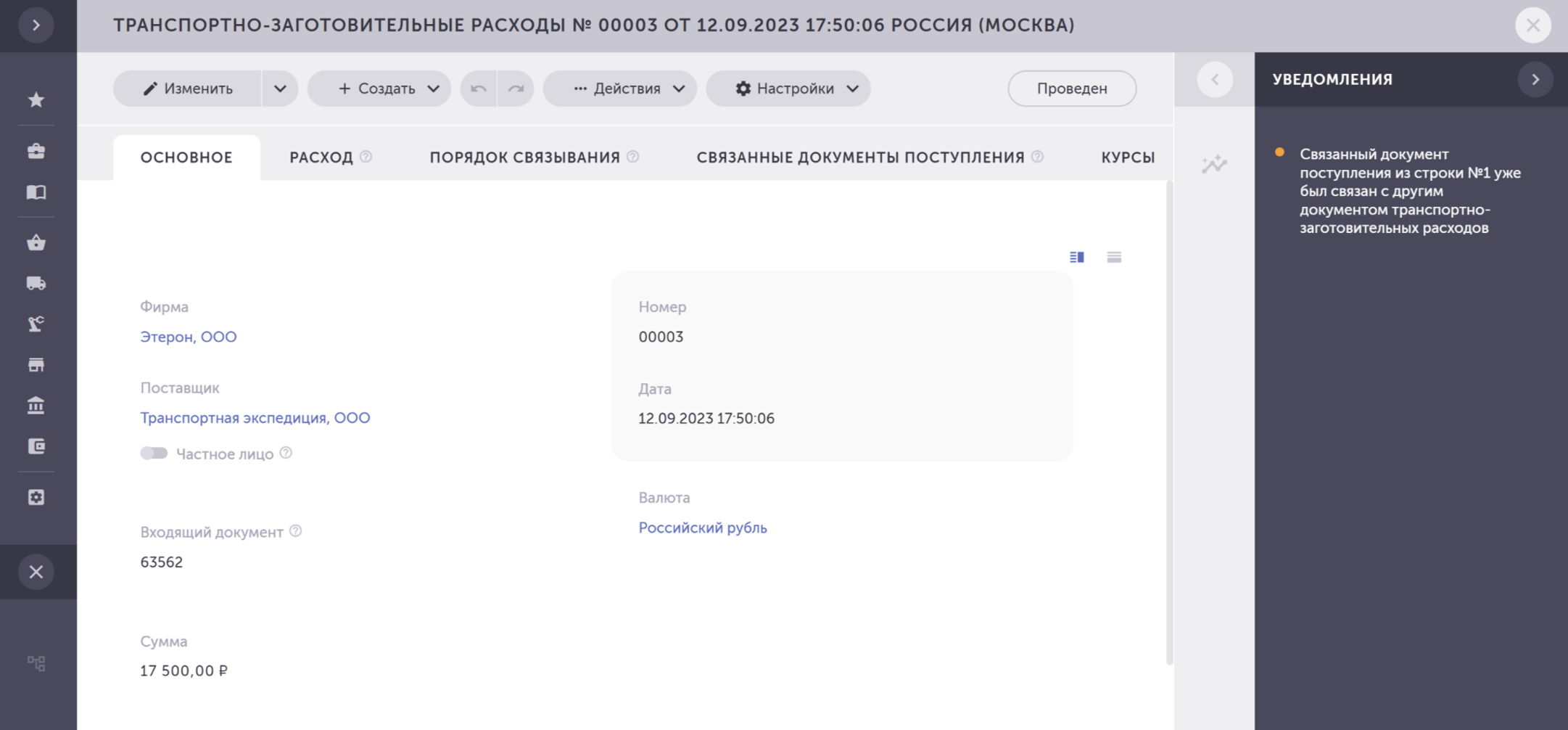

Документ №3 ТЗР — расход в виде доставки материальных запасов из документов Поступление МЗ №1 и №2:

Заполним вкладку Связанные документы поступления — установим связь с документами Поступления МЗ №1 и №2.

Документ №4 ТЗР — расход в виде разгрузки товаров из документа Поступление МЗ №1 на складе. А товар из документа Поступление МЗ №2, допустим, уехал дальше на другой склад:

Заполним вкладку Связанные документы поступления — установим связь с документом Поступление МЗ №1:

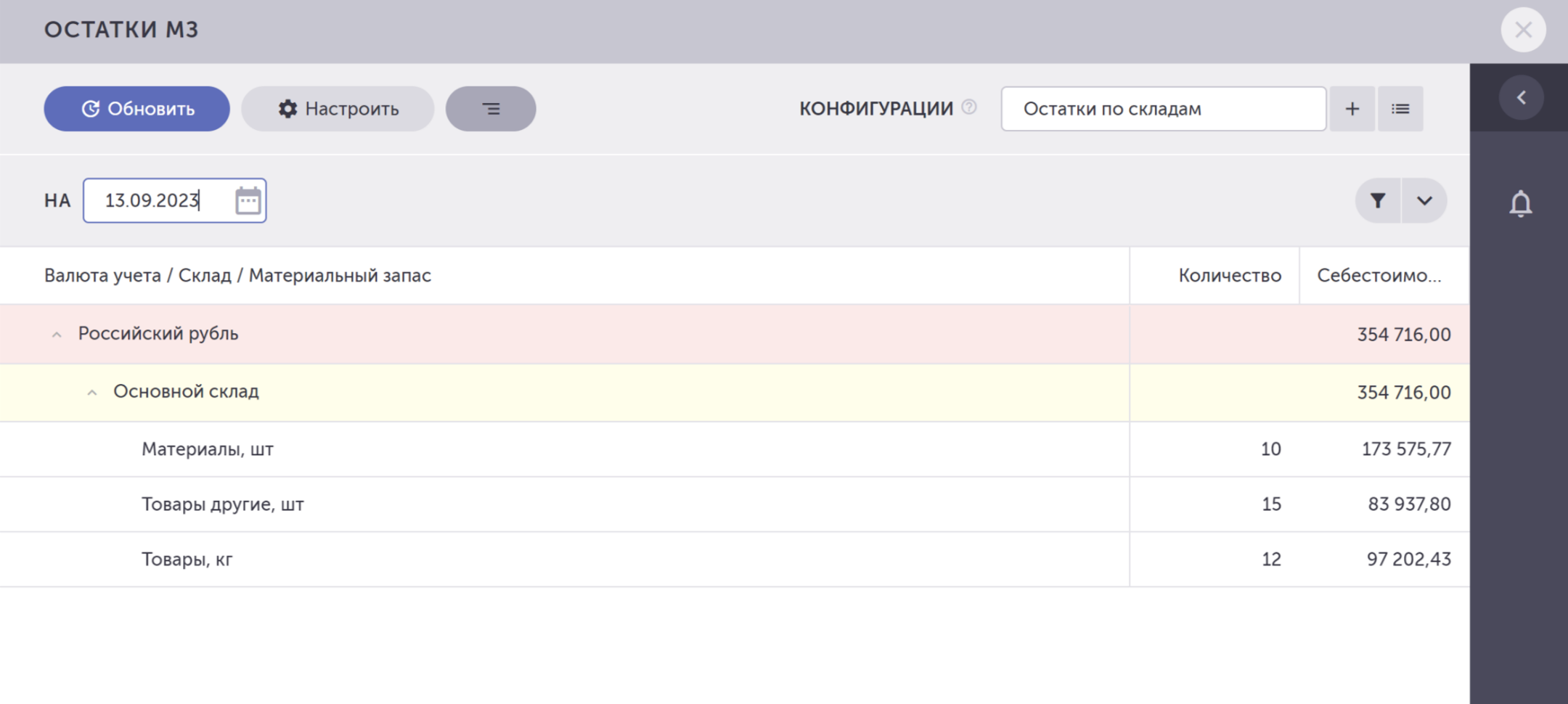

После проведения всех документов себестоимость единицы «Материалы» будет равна 17357,58 руб. Себестоимость единицы «Товары» 8100,20 руб. Себестоимость единицы «Товары другие» 5595,85 руб.

Как она сложилась? Посмотрим на примере формирования себестоимости материального запаса «Материалы».

Расходы в виде страхования груза, таможенной пошлины и разгрузки на складе присутствуют в себестоимости материальных запасов «Материалы» и «Товары», то есть запасов только из первой покупки. Расходы в виде транспортировки присутствуют в себестоимости материальных запасов «Материалы», «Товары» и «Товары другие», то есть запасов из обеих покупок.

Определим стоимость страхования груза, таможенной пошлины и разгрузки, приходящуюся на единицу «Материалы»: 15000 / 234000 = 0,06410. Умножим стоимость страхования груза, таможенной пошлины и разгрузки на полученный коэффициент: (6846+12870+4000) х 0,06410 = 1520,20 руб. На эту сумму увеличится себестоимость «Материалы».

Теперь определим часть стоимости транспортировки, которая войдет в себестоимость «Материалы». Доля стоимости единицы «Материалы» в общей стоимости всех транспортированных материальных запасов равна: 15000 / (234000+79500) = 0,04785. Стоимость транспортировки 17500 руб, умножим на полученный коэффициент и получим увеличение себестоимости «Материалы» еще на 837,38 руб.

Таким образом полная себестоимость приобретения материального запаса «Материалы» составила 15000+1520,20+837,38=17357,58 руб., что уже было успешно рассчитано системой автоматически:

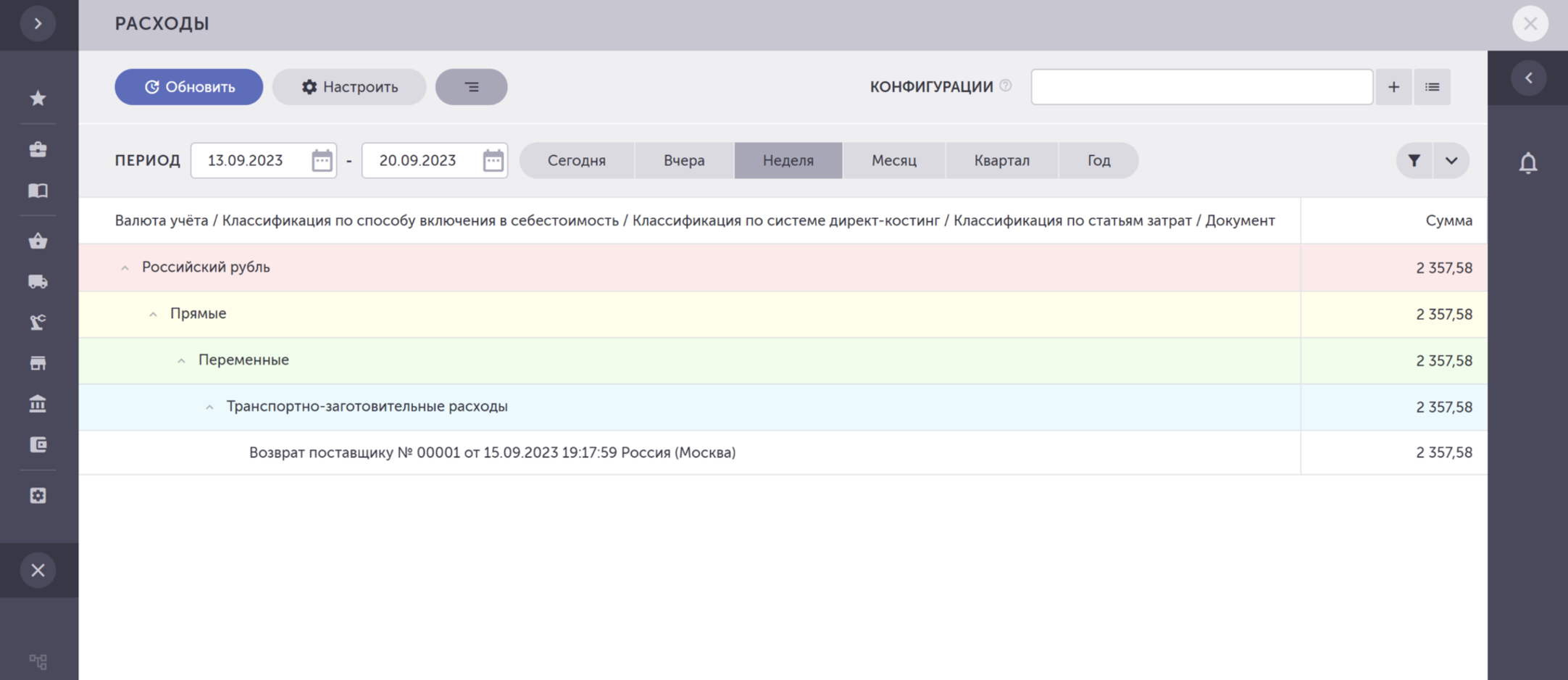

В случае возврата поставщику любого из этих МЗ часть транспортно-заготовительных расходов, включенная в себестоимость возвращенного МЗ, будет отделена системой и отнесена на расходы с одноименным названием: